政策密集出臺加速洗牌汽車金融行業格局重塑

【汽車焦點 快訊】

始于P2P暴雷風險引發的金融雷厲風行的全行業整頓,在2019年年底迎來又一次小高潮。從10月份開始,重磅政策密集出臺,融資擔保、融資租賃、商業保理、信用保證保險等細分領域先后被套上嚴監管的套子,汽車金融市場在承受汽車行業整體銷售乏力壓力的同時,疊加重磅監管政策靴子落地帶來的震蕩,將加劇整體市場格局重塑進程。

融資擔保:從嚴規范牌照管理,汽車助貸正面受沖擊

10月,銀保監會發布《關于印發融資擔保公司監督管理補充規定的通知》(下稱《融資擔保補充通知》),其中涉及汽車金融業務的包括:未經監督管理部門批準,汽車經銷商、汽車銷售服務商等機構不得經營汽車消費貸款擔保業務;為各類放貸機構提供客戶推介、信用評估等服務的機構,未經批準不得提供或變相提供融資擔保服務。

需要開展融資擔保業務的企業或機構,應按照2017年發布的《融資擔保公司監督管理條例》規定,設立融資擔保公司;無融資擔保業務經營許可證但實際上經營融資擔保業務的將予以取締。并要求,各地融資擔保公司監督管理部門(以下簡稱監督管理部門)要進行全面排查,對實質經營融資擔保業務的機構嚴格實行牌照管理。

根據2017年發布的《融資擔保公司監督管理條例》要求,設立融資擔保公司注冊資本不低于人民幣2000萬元,且為實繳貨幣資本;如需要跨省、自治區、直轄市設立分支機構,則注冊資本不低于10億元,且必須同時滿足經營融資擔保業務3年以上、最近2個會計年度連續盈利、最近2年無重大違法違規記錄三項要求。

隨著政策落地,市場將進一步清退規模小、資質差的融資擔保公司。從目前汽車零售金融業務來看,汽車經銷商不得經營汽車消費貸款擔保業務對現有市場上的業務模式影響并不大。有少數4S店表示,主機廠汽車金融公司會在與店內簽署的合作協議中,要求經銷商提供階段性擔保服務,主要用于敦促4S店協助完成車輛抵押,如果因為4S店未能履行合作義務導致出現欺詐、騙貸等情況,汽車金融公司有權要求4S店支付逾期款項甚至停止合作,但是實際執行過程中,汽車金融公司首先會選擇“暫時扣發傭金”的做法,只有極端案例如4S店本身參與騙貸,才會追究4S店責任。

汽貿店、二手車商對融資擔保的政策變動更加不敏感,中國汽車金融實驗室研究員在摸底時了解到,對與銀行、第三方融資租賃公司等合作,有的未簽訂合作協議,簽過的也沒留意是否存在汽車經銷商提供擔保的條款,“如果出現逾期客戶的情況,我們會協助追債,但是沒經歷過被扣發傭金、停止合作的情況。”業內普遍認為,此次《融資擔保補充通知》,將倒逼汽車金融機構提高自身風控管理能力,但會對汽車助貸業務形成正面沖擊。

過去幾年銀行、汽車金融公司、融資租賃公司等在搶奪下沉渠道過程中,由于自身人力限制,主要通過汽車經銷商或SP、擔保公司全權代理與客戶的簽約、還款等手續流程,對于代理商的操作是否規范缺乏有效監督手段,為騙貸、高風險客戶包裝申請提供了空間。

2019年,工商銀行、農業銀行多家分行、支行遭遇包括罰款、責任人員終生禁業等嚴厲處罰。而以實際市場需求來看,助貸在過去幾年是實現金融服務下沉、滿足四五線及以下市場汽車金融服務需求的重要推動力量。

以易鑫為例,其2019年年中報顯示,2019年截至6月30日,易鑫的貸款促成服務促成約16.4萬筆交易,同比增長486%;貸款促成服務交易占汽車融資交易總數的58%,同比2018年上漲13%。汽車貸款促成服務也是燦谷核心業務之一,其公布的2019財年第三季度未經審計財報顯示,2019年第三季度, 燦谷促成的新增汽車貸款總額為人民幣57.69億元 (8.07億美元), 截至2019年9月30日,公司促成的汽車貸款在貸余額累計達人民幣365.01億元 (51.07億美元)。

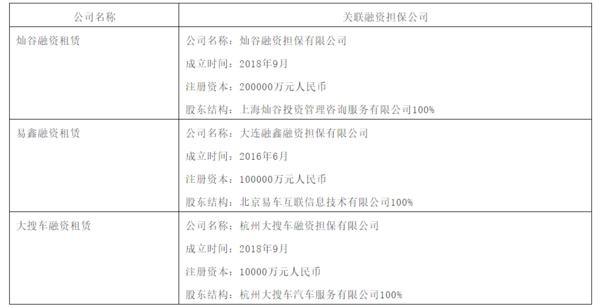

除易鑫和燦谷外,花生好車、大搜車等新零售平臺也相繼開展助貸業務。而通過梳理發現,以下沉市場為主陣地的第三方平臺,均已拿到融資擔保公司牌照。易鑫在今年8月發布公告稱,其間接全資附屬公司鑫車投資、北京易車及大連融鑫訂立投資協議,鑫車投資或其指定實體作為投資者將向大連融鑫投資人民幣4.75億元,投資后,北京易車及投資者將分別持有大連融鑫約67.80%及32.20%股權。按照易鑫在“2019年滬連經貿合作上海·大連周”活動中的信息顯示,易鑫有計劃在大連打造汽車融資擔保總部平臺,主要服務易鑫及旗下各子公司,為新車、二手車用戶提供融資擔保服務。

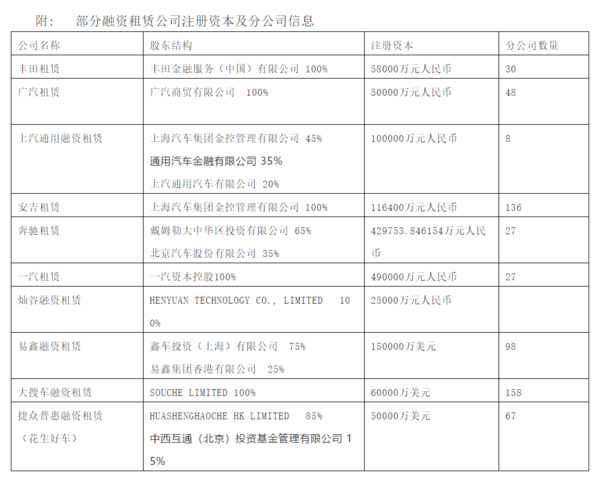

附:部分融資租賃公司融資擔保注冊信息:

融資租賃:明確風險監管指標和業務范圍

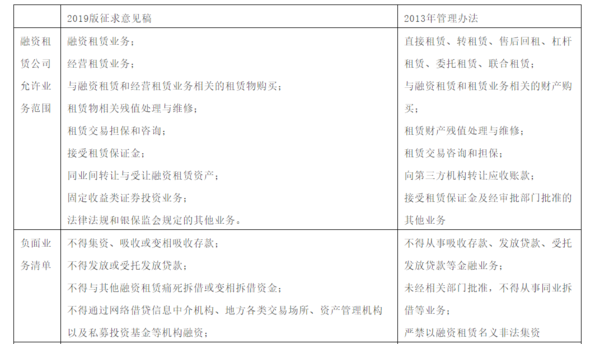

繼融資擔保后,11月中旬,一份被多家權威媒體解讀的《融資租賃業務經營監管管理暫行辦法》(征求意見稿)再次挑動行業敏感神經,據非官方信息源透露,此意見稿極有可能作為正式版本發布,具體落地時間或在明年。

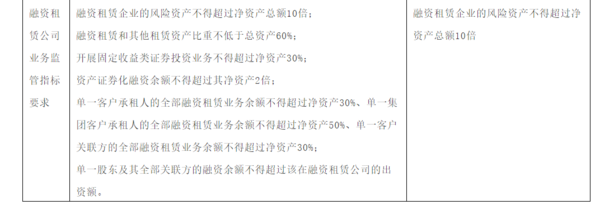

意見稿對融資租賃的業務范圍、業務監管指標等內容作了具體要求。中國汽車金融實驗室研究員在對比2013年商務部發布的《融資租賃企業監督管理辦法》后,整理如下:

除上述對比的差異外,新的征求意見稿中還明確, 單筆金額超過凈資產5%的重大關聯交易、單筆金額超過凈資產10%的重大債務、單筆金額超過凈資產20%的或有負債、超過凈資產10%的重大隨時或賠償責任、重大待決訴訟和仲裁均為重大事項,融資租賃企業需在發生后5個工作日內向地方金額監管部門報告。

同時,對于融資租賃公司變更名稱和法人、異地遷址、增減注冊資本金、改變組織形式、調整股權架構等,必須符合“注冊資本金應一次實繳到位且金額不低于1億元人民幣或等值自由兌換貨幣”。征求意見稿中同時要求,“自本辦法發布之日起,地方金融監管部門協調暫停融資租賃公司登記注冊”的條款。如正式發布后此條款保留,則對融資租賃公司推廣汽車直租產品產生一定影響,因為按照現行政策,開展汽車直租業務需在當地注冊分公司。

不過,行業頭部企業已基本完成業務地域范圍的覆蓋布局,像安吉租賃、大搜車分公司數量過百,不過按照最新征求意見,上一年度市場監管部門年度報告顯示無經營、近6個月監管月報顯示無經營、近6個月無納稅記錄或“零申報”、近6個月無社保繳納記錄滿足其一,即被視為“空殼公司”,將被整改甚至依法吊銷營業執照。

信用保證保險:保險公司主動收縮汽車金融履約業務

11月20日,為進一步加強信用保險和保證保險業務監管,銀保監會發布《信用保險和保證保險業務監管辦法(征求意見稿)》,對信用保證保險業務類型做了更清晰的定義,對保險公司資質和經營融資性信保業務資質做出了進一步要求。

《征求意見稿》將信保業務劃分為“融資性信保業務”以及“非融資性信保業務”,對前者提出了更高的監管要求,而所謂融資類保證保險,主要包括個人消費類的借款履約保證保險、汽車金融履約、政銀保、銀行商業貸款保證、互聯網金融平臺貸款保證、信用卡統保等細分業務。

保險公司經營融資性信保業務需要滿足:最近兩個季度末核心償付能力充足率不低于90%,且綜合償付能力充足率不低于180%;總公司應當成立專門負責信保業務的管理部門,同時應當建立覆蓋保前風險審核、保后監測管理的業務操作系統,應當具備對履約義務人獨立審核和監控的風險管控系統,且需接入中國人民銀行征信系統。融資性信保業務自留責任余額累計不得超過上一季度末凈資產的4倍(專營性保險公司除外),融資性信保業務中承保小微企業貸款余額占比達到40%以上時,承保倍數上限可提高至6倍。

在此次金融合規正本清源的過程中,過去在五六線市場為縣域經銷商提供擔保的第三方公司由于合規問題被大量清退,以人保為代表的保險公司從2018年開始恢復并逐步加大汽車金融履約險的推廣力度。但是據FinX科技報道,在此次《征求意見稿》發布之前,多家保險公司的汽車履約險業務已開始收縮,一方面受汽車整體交易下降影響,一方面隨著汽車金融行業逾期率提升,汽車履約險也呈現虧損狀態,保險公司主動調整策略開始持謹慎保守態度。

據燦谷2019財年第三季度未經審計財報顯示,截至2019年9月30日,公司所有已完成并在存續期的汽車貸款的M1+以及M3+逾期率分別為0.85%和0.33%。相比截至2019年6月30日,M1+以及M3+逾期率分別為0.72%和0.30%。易鑫2019年半年報顯示,截至2019年6月30日,易鑫90天以上逾期率(含180天)為1.06%,180天以上逾期率為0.58%,2018年底對應數據分別為:0.92%、0.42%。有媒體根據半年報中應收賬齡計算,易鑫2019年上半年M0-M3之間逾期金額為15.54億元,逾期率高達4.46%。

FinX科技報道引用一家汽車新零售平臺高管判斷表示,在合規整頓愈來愈深入的情況下,保險公司的履約保證保險是不少玩家給予厚望的救命稻草,一旦收縮,中小型玩家出局已是必然。

市場集中度將進一步提高 合作共贏或成主題

在國內整體汽車市場持續下行的過程中,部分品牌傳統新車4S店渠道的金融業務已完成“集權”,廠家貼息政策僅適用于廠家汽車金融公司,如東風日產、廣汽豐田等,廠家金融通過零售金融滲透率捆綁庫存融資利率,滲透率越高庫存融資利率越低等形式,與主機廠、專營店“共克時艱”。4S店新車業務3年及以上長期限產品,廠家無法全部補貼,銀行因本身資金成本更低,利率能夠與廠家金融抗衡,再通過高傭金策略可以分食少量份額。

并且從今年開始,廠家金融也開始在汽貿市場與銀行正面PK。據廣東惠州一家以日系品牌為主的汽貿店負責人張總透露,店內目前按揭仍以中國銀行為主,但是今年能明顯感覺到廠家金融放寬申請門檻,還能夠吃掉一部分銀行無法通過的客戶,并且提供低息或0息產品。張總表示,正規金融機構如銀行,整體業務流程沒有什么變化,甚至時效更快、手續更簡單了,反而是前幾年比較活躍的各種“0首付”、“以租代購”在今年基本銷聲匿跡。

一名汽車金融行業資深人士分析認為,汽車整體市場下滑、經銷商壓力倍增的情況下,過去躺著賺錢的廠家系金融機構與廠家及渠道唇亡齒寒,將承擔更重要的輸血、維穩責任;同時,也可能會有更多玩家選擇下場,進入下沉渠道新車、二手車等增量市場進行博弈。

另一方面,金融監管風暴之下,第三方融資擔保、融資租賃、信用保證保險市場將清出大量中小玩家外,更加利好頭部企業的發展。易鑫、花生好車、燦谷等企業,在過去幾年快速擴張的渠道策略,將在寒冬中體現出護城河價值。以燦谷為例,截至2019年9月30日,燦谷業務網絡涵蓋的經銷商數量為49,396,上半年這一數據為48,367,環比繼續保持增長。

易鑫、大搜車、花生好車、燦谷等企業,除花生好車外其他三家在二手車市場均扎根多年。易鑫半年報數據顯示,2019年上半年,其新車融資交易和二手車融資交易分別占汽車融資交易總數的61%及39%,2018年同期這一占比分別為57%、43%,盡管在二手車融資業務占比出現下滑,但新車、二手車的業務分布結構,任何一家銀行或廠家金融公司都無法企及。

此外,這些平臺不僅在分公司覆蓋、融資擔保牌照方面搶占先發優勢,在其他衍生金融產品上也早有布局。

早在2017年,燦谷在深圳成立燦谷商業保理(深圳)有限公司。2019年初,燦谷通過收購上海全品汽車銷售有限公司100%股權,獲得后者手中的一張保險經紀許可,在現有車貸意外險、盜搶服務基礎上,燦谷還完成向車險、健康險等附加值更高的保險產品促成業務拓展。

大搜車2018年在天津注冊成立天津大搜車保險經紀有限公司和天津大搜車商業保理有限責任公司。易鑫通過旗下北京易鑫信息科技有限公司持有北京安鑫保保險經紀有限公司25%股權,易鑫官方網站還上線了車抵貸產品:“車來財”,主打“錢拿走、車照開,讓更多車主有尊嚴的借到錢”。

上述人士認為,“之前,第三方平臺與廠家系金融公司業務戰線涇渭分明,在車市寒冬、資本寒冬、金融嚴管的三重壓力之下,廠家系金融公司需要主動打破邊界,未來汽車金融市場的局面可能是強強聯合、優勢互補。”