2019年二季度汽車金融市場動態

【汽車焦點 快訊】

文/賴集悅

眾所周知,汽車金融用得好的品牌,價格下滑速度會減慢。汽車金融是一個“金引擎”,能夠幫助我們撬動汽車的消費,并且不單是追求量方面的一個保證,更多是追求質方面的保證。

它有幾個主要的特點:一是應對價格的競爭,延緩價格下降的速度,減少價格下降的幅度,以及降低直接降價的傷害;二是拓寬利潤;三是能夠帶動其他水平業務的發展。

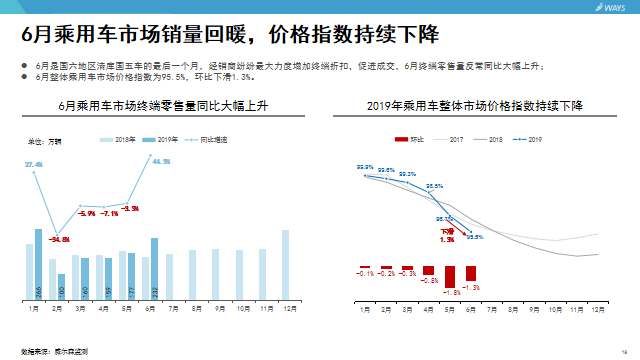

6月乘用車市場銷量回暖,價格指數持續下降

根據威爾森監測數據顯示,6月是國六地區清庫國五車的最后一個月,經銷商紛紛最大力度增加終端折扣,促進成交,2019年6月終端零售量反常同比大幅上升;與此同時,6月整體乘用車市場價格指數為95.5%,環比下滑1.3%。

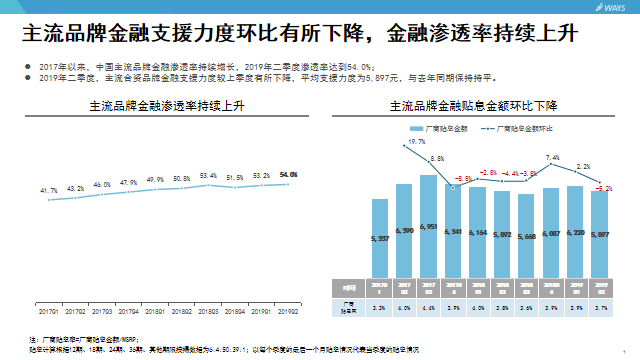

主流品牌金融支援力度環比有所下降,金融滲透率持續上升

根據威爾森監測數據顯示,2017年以來,中國主流品牌金融滲透率持續增長,2019年二季度滲透率達到54.0%;2019年二季度,主流合資品牌金融支援力度較上季度有所下降,平均支援力度為5,897元,與去年同期保持持平。

水平業務利潤支撐整體汽車銷售利潤

根據威爾森監測數據顯示,2017年一季度以來,整體市場水平業務利潤中金融利潤占比逐漸上升,2019年二季度已達43.5%;2018年至今,貸款捆綁保險、上牌占比保持穩中有升。

水平業務中,金融、保險、精品、上牌的滲透率相對較高,是構成水平業務利潤的重要來源,其中上牌和保險為最普遍的捆綁銷售業務。據威爾森監測,在2019年二季度,消費者選擇貸款時被捆綁上牌和保險的占比分別為78.8%和77.7%,經銷商對這兩項水平業務的依賴程度非常高。

除保險業務外,其他水平業務如精品、延保等也是4S店在消費者購車時極力推銷的業務。尤其近兩年新車銷售市場由此前的“增量市場”逐漸轉變為“存量市場”,終端銷售不景氣,銷量同比下滑,在大部分4S店紛紛虧損銷售新車的情況下,水平業務利潤支撐起了整體汽車銷售利潤,成為4S店實際銷售利潤中非常重要的一部分。

(數據來源:威爾森)