中汽協:9月汽車銷量261萬,中國品牌乘用車市占率50%

【汽車焦點 新聞】

10月11日,中國汽車工業協會發布了2022年9月汽車行業產銷情況。

9月,汽車產銷繼續保持快速增長,彰顯傳統銷售旺季本色。當月產銷分別達到267.2萬輛和261萬輛,環比增長11.5%和9.5%,同比增長28.1%和25.7%,環比實現由負轉正,同比增速較上月略降。

1-9月,汽車產銷分別達到1963.2萬輛和1947萬輛,同比增長7.4%和4.4%,增速較1-8月擴大2.6個百分點和2.7個百分點。

三季度,汽車月產銷快速增長,總體呈現“淡季不淡,旺季重現”的態勢,帶動行業企穩回升。9月,汽車產銷同比延續保持快速增長勢頭;購置稅優惠等促消費政策持續發力。乘用車銷售已恢復到正常狀態,并呈現出快速增長態勢,中國品牌乘用車銷量表現尤其突出,9月同比增長40.8%,占乘用車銷售總量的50%。商用車恢復不及預期;本月新能源汽車產銷再創歷史新高,分別達到75.5萬輛和70.8萬輛,同比增長1.1倍和93.9%,市場占有率達到27.1%。汽車出口表現良好,9月汽車企業出口30.1萬輛,同比增長73.9%。

增速擴大 9月乘用車銷量同比增長32.7%

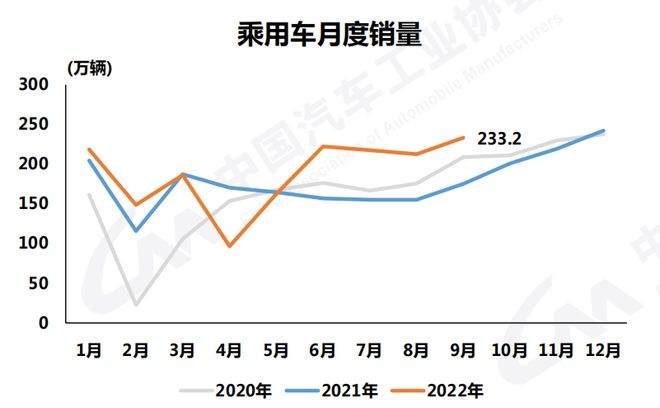

9月,在國家購置稅減半和地方促消費政策持續發力下,乘用車市場延續6-8月優異表現。當月,乘用車產銷分別完成240.9萬輛和233.2萬輛,環比增長11.7%和9.7%,同比增長35.8%和32.7%。在乘用車主要品種中,與上月相比,四大類車型均呈現較快增長,其中交叉型乘用車增速最為明顯;與上年同期相比,除多功能乘用車(MPV)增速相對略低外,其他三大類車型均呈現較高增長,產銷增速接近或超過30%。

1-9月,乘用車產銷分別完成1720.6萬輛和1698.6萬輛,同比增長17.2%和14.2%,增速較1-8月均擴大2.5個百分點。乘用車市場在購置稅減半等政策拉動下企穩上升,已恢復到正常狀態,拉動汽車市場整體增速進一步擴大。在乘用車主要品種中,與上年同期相比,基本型乘用車(轎車)和運動型多用途乘用車(SUV)產銷保持較快增長,其他兩大類車型呈現不同程度下降。

9月,國內生產的高端品牌乘用車銷量完成38.3萬輛,同比增長48.5%。高端品牌汽車市場持續增長,單月增速超過乘用車市場,韌性強,復蘇快,體現出快速增長態勢。1-9月,國內生產的高端品牌乘用車銷量完成275.6萬輛,同比增長10.9%。從近三個月情況看,部分高端品牌也受到了購置稅優惠政策的促進,市場恢復明顯。

中國品牌乘用車銷量占比50%

9月,中國品牌乘用車市場依然延續良好表現,當月共銷售116.6萬輛,環比增長13.3%,同比增長40.8%,占乘用車銷售總量的50%,占有率較上月提升1.6個百分點,比上年同期提升2.9個百分點。在外國品牌中,與上月相比,法系乘用車銷量較快下降,其他外國品牌呈現不同程度增長,其中德系、韓系乘用車銷量實現兩位數增長;與上年同期相比,法系乘用車銷量略降,美系銷量微增,德系、日系和韓系實現較快增長。

9月,中國品牌轎車、SUV和MPV市場占有率分別為42.7%、54.7%和60.8%,與上月相比,三大類車型市場占有率均有所增長;與上年同期相比,中國品牌MPV市場占有率有所下降,中國品牌轎車和SUV均呈增長。

1-9月,中國品牌乘用車共銷售816.3萬輛,同比增長26.6%,占乘用車銷售總量的48.1%,占有率比上年同期提升4.7個百分點。在主要外國品牌中,與上年同期相比,韓系乘用車銷量呈較快下降,其余品牌乘用車銷量呈不同程度增長,其中法系增速最為明顯。

1-9月,中國品牌轎車、SUV和MPV市場占有率分別為39.3%、54.4%和59.1%,與上年同期相比,中國品牌轎車和SUV市場占有率保持增長,MPV依然下降。

1-9月,銷量排名前十位的轎車生產企業共銷售508.1萬輛,占轎車銷售總量的63.1%。在銷量排名前十位的轎車生產企業中,與上年同期相比,一汽豐田銷量呈較快下降,東風有限(本部)、上汽通用略降,其他企業均呈增長,其中比亞迪股份增速最為顯著。

1-9月,銷量排名前十位的SUV生產企業共銷售457.3萬輛,占SUV銷售總量的56.9%。在銷量排名前十位的SUV生產企業中,與上年同期相比,長安汽車、長城汽車、東風本田銷量有所下降,其他企業均呈增長,其中比亞迪股份、特斯拉增速更為明顯。

1-9月,銷量排名前十位的MPV生產企業共銷售57萬輛,占MPV銷售總量的85.9%。在銷量排名前十位的MPV生產企業中,與上年同期相比,上汽大眾快速增長,福建奔馳略增,其他企業均呈不同程度下降。

1-9月,汽車銷量排名前十位的企業(集團)共銷售1679.2萬輛,占汽車銷售總量的86.2%。在汽車銷量排名前十位企業中,與上年同期相比,比亞迪銷量增速最為明顯,奇瑞和廣汽也呈兩位數快速增長,上汽和吉利略增,其他企業呈不同程度下降。

9月商用車銷量環比回升

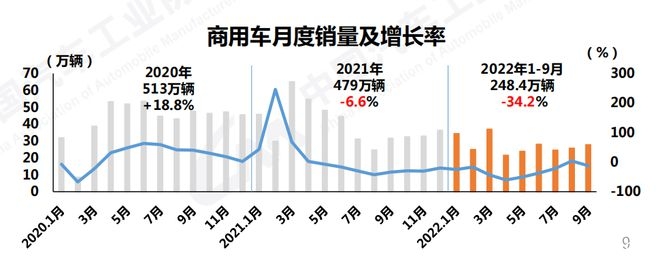

9月,商用車產銷分別完成26.3萬輛和27.9萬輛,環比增長10.5%和7.9%,同比下降15.6%和12.5%。在商用車主要品種中,與上月相比,貨車和客車產銷均實現不同程度增長;與上年同期相比,客車產量略降、銷量微增,貨車產銷均下降。

9月,在貨車細分品種中,與上月相比,重型貨車產銷均呈較快增長,輕型貨車產量明顯增長、銷量微增,中型貨車產量增長、銷量下降,微型貨車產量下降、銷量增長;與上年同期相比,四類車型產量均呈不同程度下降,重型貨車和微型貨車銷量小幅增長、中型貨車和輕型貨車銷量明顯下降。在客車細分品種中,與上月相比,三大類客車品種均實現不同程度增長,其中大型客車增速最為明顯;與上年同期相比,大型客車產銷呈現較快增長,中型客車產銷小幅增長,輕型客車產銷依然下降。

1-9月,商用車產銷分別完成242.6萬輛和248.4萬輛,同比下降32.6%和34.2%,降幅較1-8月收窄1.5個百分點和2個百分點。在商用車主要品種中,與上年同期相比,客車和貨車產銷均呈較快下降。商用車市場表現依然相對低迷,商用車作為生產資料的屬性,與宏觀經濟、基建投資、房地產投資等因素高度相關,市場的恢復難度更大。

1-9月,在貨車主要品種中,與上年同期相比,四大類貨車品種產銷依然呈一定下降。在客車主要品種中,與上年同期相比,三大類客車品種產銷呈現不同程度下降。

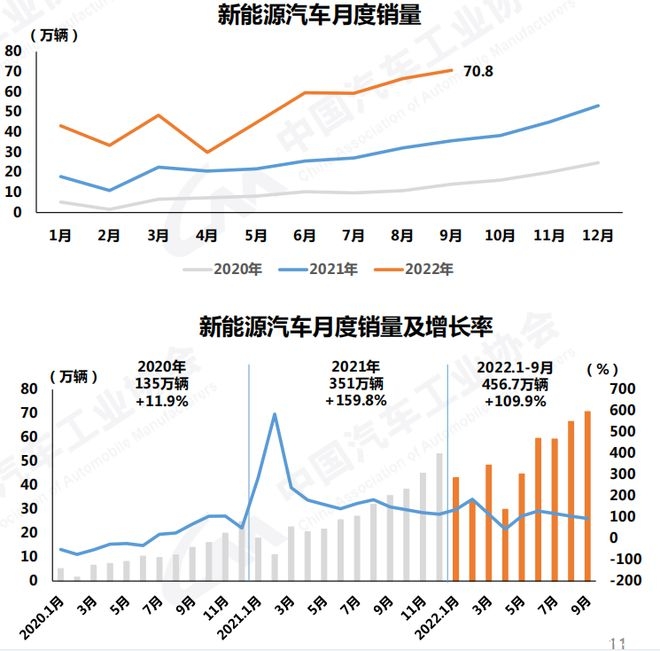

新能源產銷再創新高 同比增長93.9%

9月,新能源汽車繼續保持高速增長,月度產銷再創歷史新高,分別達到75.5萬輛和70.8萬輛,環比增長9.3%和6.2%,同比增長1.1倍和93.9%,市場占有率達到27.1%。在新能源汽車主要品種中,與上月相比,純電動汽車和插電式混合動力汽車產銷均呈現增長,燃料電池汽車產量增長、銷量下降;與上年同期相比,上述三大類繼續保持快速增長。

9月新能源汽車主要品種產銷量

1-9月,新能源汽車產銷分別達到471.7萬輛和456.7萬輛,同比增長1.2倍和1.1倍,市場占有率達到23.5%。在新能源汽車主要品種中,與上年同期相比,純電動汽車、插電式混合動力汽車和燃料電池汽車產銷繼續保持高速增長勢頭。

1-9月新能源汽車主要品種產銷量

汽車出口強勢增長 同比增長73.9%

9月,汽車企業出口30.1萬輛,環比下降2.6%,同比增長73.9%。分車型看,乘用車本月出口25萬輛,環比下降3.9%,同比增長85.6%;商用車出口5.1萬輛,環比增長4.4%,同比增長32.6%。新能源汽車出口5萬輛,環比下降40.3%,同比增長超過1倍。

1-9月,汽車企業出口211.7萬輛,同比增長55.5%。分車型看,乘用車出口169.6萬輛,同比增長60.1%;商用車出口42.2萬輛,同比增長39.2%。新能源汽車出口38.9萬輛,同比增長超過1倍。

9月,在整車出口的前十位企業中,上汽的出口量最多,出口量達9.9萬輛,同比增長54.3%,占總出口量的33%。但與上年同期相比,比亞迪出口增速最為顯著,出口量達0.8萬輛,同比增長達到4.6倍。

1-9月,在整車出口前十位企業中,與上年同期相比,各企業呈不同程度增長,其中吉利出口增速最為顯著,出口量達14.2萬輛,同比增長89.9%。

結語

中汽協預計,在穩經濟、促消費政策持續作用下,四季度汽車產銷將繼續保持較快增長,新能源汽車以及汽車出口延續良好發展勢頭,全年汽車市場將實現穩增長目標。

也應看到,國內經濟恢復的基礎仍不牢固,還需加力鞏固,汽車市場也需要政策持續提振。現階段國際環境更加錯綜復雜,外部形勢變化影響仍有很大不確定性。主要發達經濟體通脹高企,世界經濟下行壓力加大。今年購置稅減半等中央和地方促消費政策效果立竿見影,希望相關政策明年能夠繼續延續,確保汽車行業平穩發展。