車市持續(xù)收窄 自主品牌將如何經(jīng)受市場洗禮?

【汽車焦點 新聞】

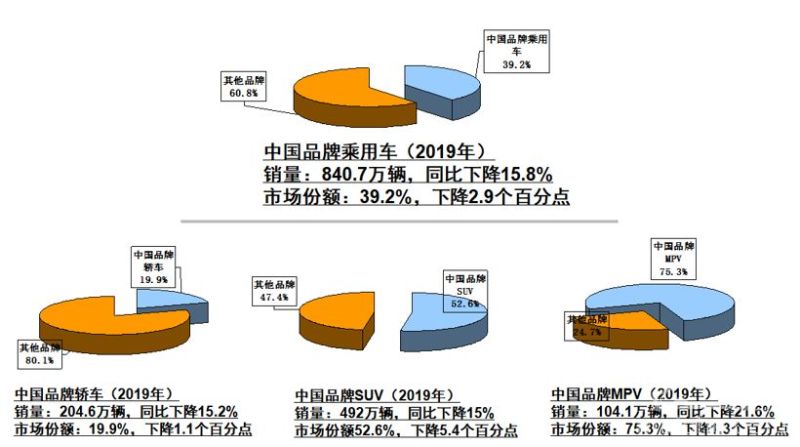

“我太南了!”這成為2019年汽車從業(yè)人員掛在嘴邊的口頭禪。根據(jù)中國汽車工業(yè)協(xié)會日前公布的數(shù)據(jù)顯示,2019年,中國汽車產(chǎn)銷分別完成2572.1萬輛和2576.9萬輛,同比分別下降7.5%和8.2%。歷經(jīng)兩年陣痛,市場規(guī)模不僅沒有突破3000萬輛天花板,還從2800萬輛退回到了2500萬輛。面對車市寒冬,自主品牌的形勢更為嚴(yán)峻,自主品牌的市場份額失守40%紅線,降至39.2%。

面對車市寒冬,經(jīng)過多年核心技術(shù)積累和創(chuàng)新的自主品牌,在全球化背景以及汽車產(chǎn)業(yè)面臨時代變革、由做大轉(zhuǎn)向做強的趨勢下,又該如何才能獲得消費者的認(rèn)可,才能在淘汰賽中脫穎而出?

市場慘淡日系車德系車成銷量贏家

根據(jù)2019年總體市場數(shù)據(jù)可見,在一片慘淡中,逆勢上揚的主要是日系車和德系車,德系車總銷量同比增長5.83%,日系同比增長7.94%。美系車總銷量則下降25.67%,韓系車下降8.45%,法系車降幅則繼續(xù)擴大,已至54.5%,自主品牌下降15.8%。

如果刨除豪華品牌(其中BBA等德系豪華品牌增長9.33%),日系品牌的銷量增幅會遠高于德系,可以說,日系車可以說是2019年國內(nèi)車市的最大贏家。

日系品牌銷量的提升得益于其總體產(chǎn)品布局策略。我們可以看到,近五年,日系車的結(jié)構(gòu)策略是快速擴大緊湊型SUV和小型SUV市場,保持中型轎車和小型轎車的份額,并退出微型轎車市場。從結(jié)果來看,此戰(zhàn)略布局是順應(yīng)中國車市發(fā)展的,緊湊型轎車是日系在中國市場最大的銷售品類,在所有日系乘用車中的占比超過1/3;其次是緊湊型SUV。而日系車調(diào)整產(chǎn)品布局策略,蠶食的恰恰是自主品牌的蛋糕。

其二,日系車在平臺上紛紛建樹。例如,2019年銷量同比大漲18%的廣汽豐田,其市場營銷部部長黃恒在媒體采訪中表示,主要原因還是在于TNGA產(chǎn)品的導(dǎo)入。相較于大眾品牌講究聚合效應(yīng),廣汽豐田更強調(diào)單體效應(yīng),讓每一款車都發(fā)揮出它的最大勢能,即便廣汽豐田2019年全年沒有大量的新車上市作支撐,依然保持平穩(wěn)的增長態(tài)勢。

合資下探自主品牌跌破40%紅線

面對合資品牌的步步緊逼,吉利、長城、長安等自主品牌均紛紛下調(diào)年度目標(biāo),自主品牌市占率跌破40%紅線,至39.2%,逼近11年來的歷史最低點——2014年的38.4%。

回顧自主品牌近年來發(fā)展歷史,在2014年,曾經(jīng)在轎車細(xì)分市場被合資品牌擠壓的自主品牌,憑借在SUV領(lǐng)域的先機優(yōu)勢迎來反彈,市場份額一路走高,2017年到達近幾年的最高值43.9%。很長一段時間內(nèi),SUV銷量榜單的前30名都被自主品牌壟斷。然而,在市場大幅增長的時代,一些自主品牌并將紅利轉(zhuǎn)化為品牌資產(chǎn)和技術(shù)研發(fā),因此,在市場收窄的沖擊下,一些缺乏核心技術(shù)的自主SUV瞬間遇到銷量瓶頸,并遭遇生存危機。

但與此同時,一些發(fā)展戰(zhàn)略清晰的自主品牌則通過自主研發(fā)、合資反哺等方式默默修煉內(nèi)功,甚至與合資方逐漸從“拜師學(xué)藝”轉(zhuǎn)變?yōu)椤盎閹煂W(xué)”。其中,江淮汽車就是其中的典型。

平臺化開發(fā)和布局海外 或成自主品牌出路

江淮汽車是具有時代特征的中國汽車企業(yè),從其身上可以看到中國汽車發(fā)展的縮影。2019年正好是江淮建廠55周年,從無技術(shù)無工人到擁有全球研發(fā)中心并走向世界,江淮一直明白“打鐵還需自身硬”的道理。2019年,江淮乘用車官方發(fā)布轎車的新品牌“嘉悅”,揭示了后續(xù)將以清晰化的策略,區(qū)別經(jīng)營SUV和轎車產(chǎn)品,同時也有助于提升消費者對于江淮乘用車產(chǎn)品的認(rèn)知,進一步提升江淮乘用車的市場競爭力和品牌影響力。

面對合資品牌的下探,江淮汽車早已開始布局平臺化,因為模塊化平臺能有效提升新品開發(fā)的效率,而且能有效控制整車運行成本,也是一個整車企業(yè)技術(shù)實力的體現(xiàn)。江淮自主開發(fā)的全新模塊化平臺JE-GS,能覆蓋從A0級到B級SUV、轎車和MPV等不同車身形式,同步匹配搭載純電動、燃油車及混合動力等多種動力。同時,江淮還在大眾汽車集團等優(yōu)秀合作方身上吸取著全球技術(shù)基因。

而在國內(nèi)市場緊縮之前,江淮汽車早已積極布局海外市場。截至目前,江淮汽車已出口到南美、歐洲、非洲、亞洲等地區(qū),并初步進入了土耳其、意大利、墨西哥等高端市場,累計出口近65萬輛,并與全球130多個國家建立了良好的合作關(guān)系,在海外市場闖出了一條自主品牌之路。

2020年,車市必然依舊困難重重,面對合資品牌強大的競爭力,中國自主品牌在自強的道路上,還有很長的路要走。